2025-09-03

SENOVA participará en CPHI Fra

El mercado del GLP-1 pasa de ser un mercado azul a uno rojo.

Tiempo: 2025-08-07

Fuente: Jiemian News

Autor: Operation Dept.

Novo Nordisk recorta pronósticos para 2025 ante cambio del mercado GLP-1 de "océano azul" a "océano rojo"

El 29 de julio, el gigante farmacéutico danés Novo Nordisk anunció un recorte en sus previsiones para 2025, reduciendo al menos 5 puntos porcentuales sus estimaciones de crecimiento de ventas y beneficio operativo. La noticia provocó una caída de más del 20% en sus acciones en EE.UU. en un solo día, con una pérdida de valor de mercado de unos 60.000 millones de dólares, la mayor caída diaria en casi una década. Este ajuste refleja la transformación del mercado GLP-1, que ha pasado de ser un "océano azul" a un "océano rojo" altamente competitivo.

El meteórico ascenso y desaceleración de la semaglutida

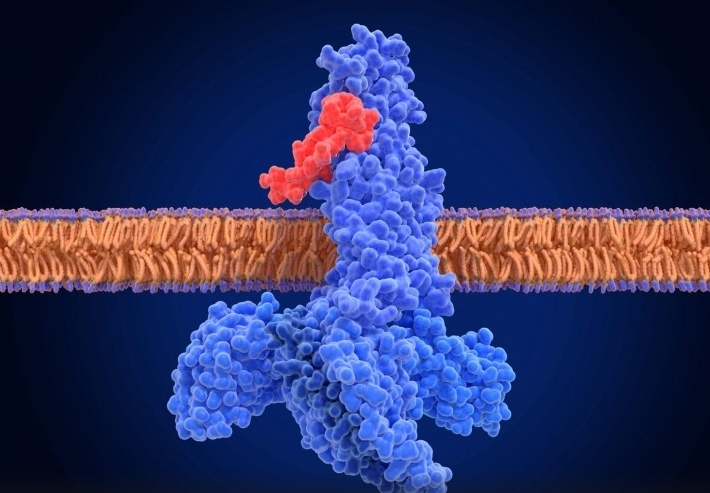

El éxito de la semaglutida se ha convertido en un caso de estudio en la industria farmacéutica. Tras su aprobación para diabetes en 2017 y pérdida de peso en 2021, impulsada por figuras como Elon Musk, sus ventas globales pasaron de 275 millones de dólares en 2018 a 27.370 millones en 2024, un crecimiento casi 100 veces mayor en siete años. Sin embargo, en el primer semestre de 2024, el crecimiento de este "superproducto" se desaceleró notablemente, pasando de tres a dos dígitos, aunque sigue liderando el mercado GLP-1.

El avance del tirzepatida de Eli Lilly con ventaja de doble objetivo

El tirzepatida de Eli Lilly, un agonista dual GLP-1/GIP, ha demostrado mayor eficacia en pérdida de peso frente a la semaglutida en ensayos clínicos. Aunque fue aprobado más tarde para obesidad, su adopción ha sido rápida: en 2024 superó los 16.000 millones de dólares en ventas, con su fármaco para obesidad Zepbound aportando casi 5.000 millones, acercándose a los 8.000 millones del Wegovy de Novo.

Los fármacos de doble objetivo son más eficaces, y Eli Lilly ha sido más agresiva en capacidad de producción y estrategia de precios. Actualmente, su capitalización bursátil es casi cuatro veces mayor que la de Novo Nordisk, señalando un posible cambio en el liderazgo del mercado GLP-1.

Intensa competencia en el sector GLP-1: una "carrera armamentista"

Actualización de objetivos: Empresas como Pfizer y Amgen desarrollan fármacos multiobjetivo (ej. GLP-1/glucagón) para añadir beneficios como ganancia muscular y mejora metabólica más allá de la pérdida de peso.

Formulaciones orales: La semaglutida oral de Novo Nordisk está en Fase III, pero enfrenta desafíos como baja biodisponibilidad y adherencia del paciente.

Expansión de indicaciones: Nuevas áreas terapéuticas como NASH (esteatohepatitis no alcohólica) y Alzheimer se convierten en los próximos campos de batalla.

La competencia doméstica es igualmente intensa, con más de 700 proyectos GLP-1 en desarrollo, generando preocupación por duplicidad. Probablemente solo los cinco principales actores serán rentables. Aunque el mercado global de fármacos para obesidad podría superar los 100.000 millones de dólares, las presiones de precios, regulaciones más estrictas y competencia homogénea persistirán. La ventaja competitiva futura dependerá de la profundidad del pipeline y el valor innovador clínico, no de un único producto estrella.